せっかくなら実践で使える知識が欲しい!

FP知識0から2026年ファイナンシャルプランナーとして起業することを目標に脱社畜を目指す無謀なる挑戦者はるパパです。

今年2023年から2年後の2025年までにFP1級取得を目指し、翌年の2026年に起業することを目指します。

FP3級の勉強を始めて1週間が経ちました。

今回はライフプランニングと資金計画についてと2023年3/20~3/24までの進捗状況についてです。

FPの勉強ってどんな感じ?

勉強してて普通におもろいよ

赤字解消できそう?

勉強始めてまだ1週間なんでムリです…

ライフプランニングと資金計画で学ぶこと

この分野で学ぶことは次の7つです。

この中で特に大事だと思った4.社会保険の基本と5.公的年金の基本について実際の給料明細をもとに勉強してみました。

社会保険の基本

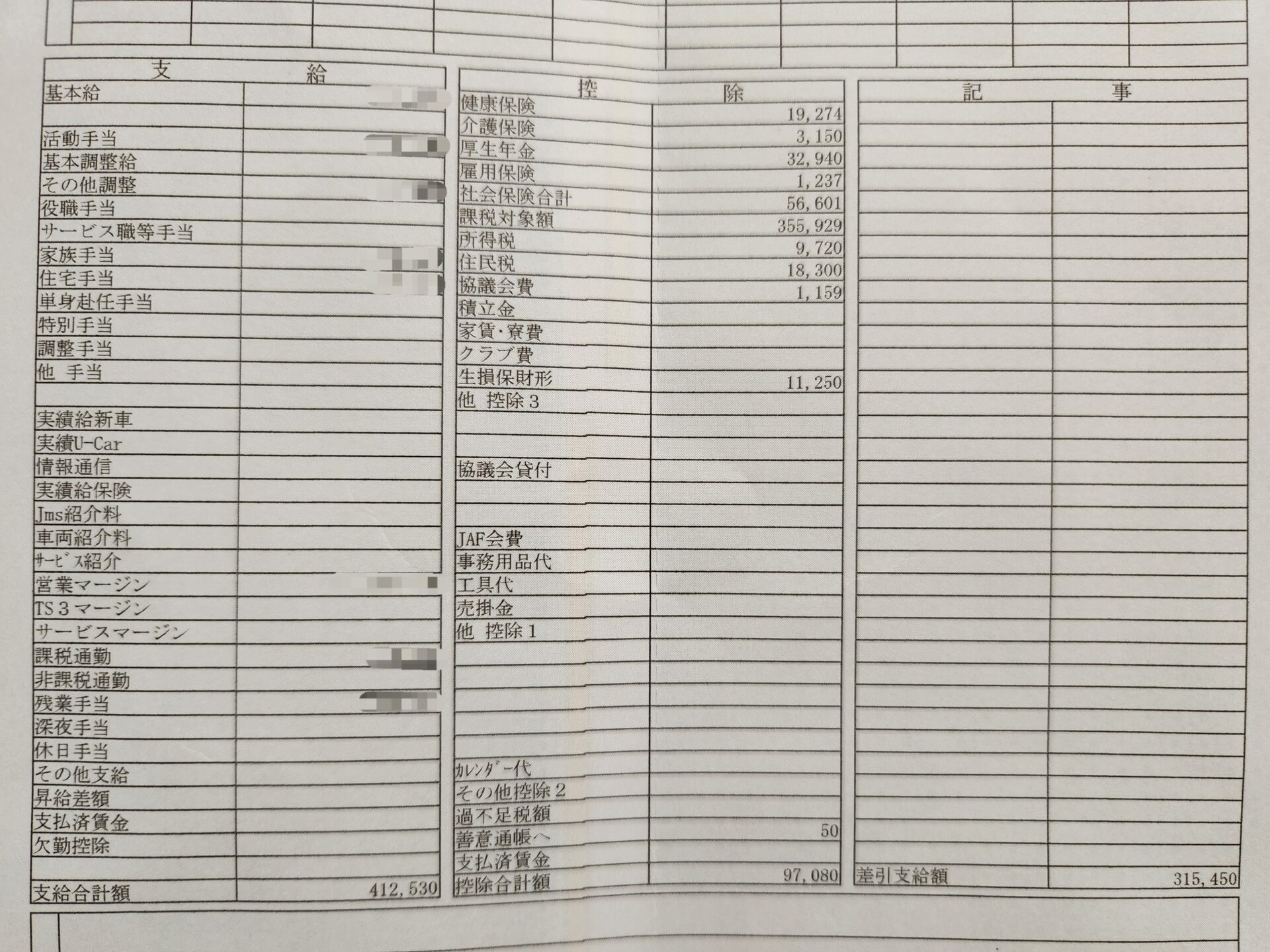

この給料明細は前職(カーディーラー)のものになります。(嫁から前職ならとO.Kがでました)

給料明細を確認しながら社会保険のお金に関するところをみていきます。

まずは社会保険の前に可処分所得についてです。

となっています。

FP試験でこの給料明細で可処分所得の問題が出た場合、手取りの315,450円を可処分所得としたら不正解となりますね。

理由は控除のところで「生損保財形」があるからです。

可処分所得の公式に当てはめると412,530円-(所得税9,720円+住民税18,300円+社会保険料56,601円)=327,909円が可処分所得の金額となります。

次に社会保険についてですが、控除の部分(健康保険、介護保険、厚生年金、雇用保険)で社会保険の支払いをしています。

健康保険

・標準報酬月額ももとに徴収されるので、給料が多い人と少ない人で支払う金額が変わる。

・保険料は労使折半なので会社と被保険者が半分ずつ支払う。

(控除額が19,274円なので実際は38,548円)

介護保険

・保険料の支払いは40歳から(40歳以上65歳未満は第2号被保険者)

・保険料は労使折半なので会社と被保険者が半分ずつ支払う。

(控除額が3,150円なので実際は6,300円)

労災保険

・全額事業主負担のため給料明細に記載なし

雇用保険

・事業主と被保険者の両方が負担(負担割合や保険料率は業種によって異なる)

こうやって見てみると、サラリーマンの場合はすべての社会保険が会社で負担してくれている部分があるのがわかりますね。かなり優遇されています。

それでも私の脱社畜の意思は変わりませんが…

〇国民健康保険(自営業者等)との違い

国民健康保険

・被扶養者という概念がないので、扶養されている配偶者も保険料がかかる

・傷病手当金、出産手当金がない

公的年金の基本

公的年金についても圧倒的に多いサラリーマン(第2号被保険者)のケースで考えてみます。

厚生年金保険料

・標準報酬月額×18.30% 標準賞与額×18.30%

・労使折半

給料明細での厚生年金額は32,940円で半分は会社が払っているということは、実際の金額は65,880円ということになります。

国民年金保険料は16,590円(2022年度)なので、約50,000円ほど多く払っていることがわかりました。まあ、その分もらえる年金額も多くなるのはサラリーマンのいいところだと思います。

もらえる年金額については、

国民年金(基礎年金)777,800円(20歳から60歳までの満額)

+厚生年金(働いていた時の月収が高い人ほど多くなる)

となり、平均受給額は15万円弱となっています。(厚生労働省調べ)

正直、年金だけでの生活は厳しいですね。老後資金については早いうちから対策しておいたほうがいいみたい…

・老齢厚生年金の繰上げ受給と繰下げ受給

通常65歳から年金をもらえるのを繰上げ受給(早くもらう)した場合は月数×0.4%の減額で、繰下げ受給(遅くもらう)の場合は月数×0.7%の増額となります。

年金受給額を15万円とした場合、5年間早めて60歳から繰上げ受給する場合は、

60カ月×0.4%=24%減となるので、15万円×76%=114,000円

となります。

逆に5年間遅くして70歳まで繰下げ受給した場合は、

60か月×0.7%=42%増となるので、15万円×142%=213,000円

となり、毎月63,000円も多くもらうことができます。

iDeCoと絡めて年金を考えていくなら繰下げ受給も可能となりそうな予感がします。(はるパパお金はないけど、iDeCoやってます)

繰下げ受給いいね!

それまでが厳しいからね…

FPの知識を生かせばどうにでもできるでしょ

(簡単に言わんでくれ…)

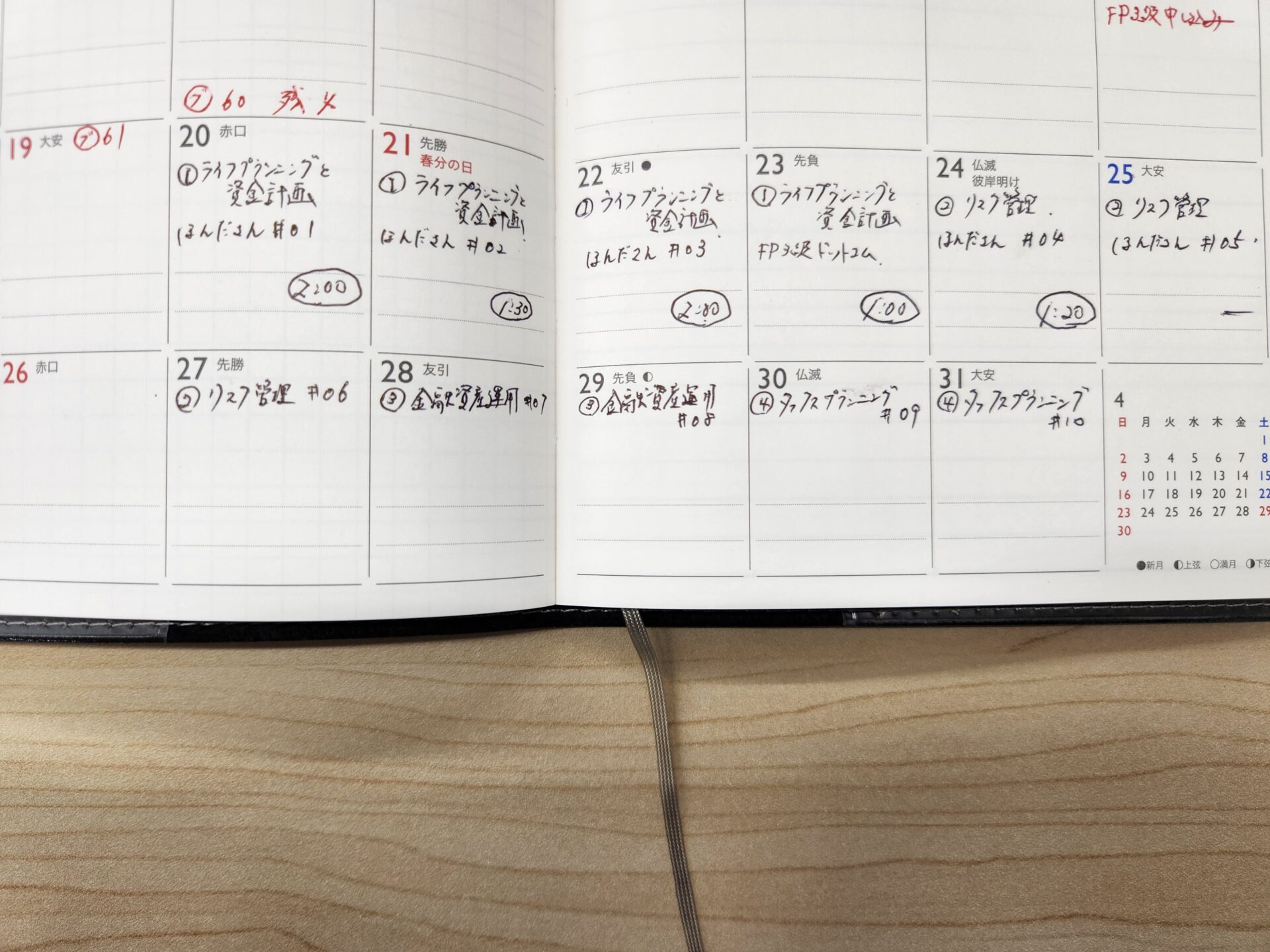

1週間の計画と進捗

2023年3/20~3/24までの計画と進捗についてです。

| 日付け | 計画 | 結果 | 勉強時間 |

|---|---|---|---|

| 3/20 | ライフプランニングと資金計画 | 〇 | 2:00 |

| 3/21 | ライフプランニングと資金計画 | 〇 | 1:30 |

| 3/22 | ライフプランニングと資金計画 | 〇 | 2:00 |

| 3/23 | ライフプランニングと資金計画 | 〇 | 1:00 |

| 3/24 | リスク管理 | 〇 | 1:20 |

| 3/25 | リスク管理 | × | 0 |

| 週勉強時間 | 7:50 | 合計勉強時間 | 7:50 |

ほんださんの動画のおかげで楽しく勉強させてもらっています。

本当に理解しやすく説明されているので、どんどん知識が吸収されていくのがわかります。

モチベーションに関しても宅建の時と比べると違いすぎていて、勉強が楽しいと思っている自分にもびっくりしています。

来週も楽しんで勉強しながらマネーリテラシー上げていきます。

来週の計画

来週も今週と同じ流れで勉強していきます。

ほんださん動画 ⇒ トリセツ・速習問題集 ⇒ 一問一答(約100問)

この流れで勉強していっても約2時間ほどで終わります。

一問一答も初回で95%前後いけてるので、このままの調子で勉強していけば大丈夫そうです。

今週のはるパパ家

毎週FPに関するはるパパ家の現況を報告します。

1回目はみんな大好き積立NISAの報告です。

積立NISA

・2020年(令和2年)11月から毎月1万円+500ポイント(楽天)小遣いから払っている

(積立期間は27カ月)

・運用している銘柄はeMAXIS Slim 全世界株式(オール・カントリー)

嫁と話し合い中ですが、来年には積立の金額を上げたいなあと考えています。本当はマックスの33,333円(年間40万円)いきたいところですが、安月給はるパパでは無理かもしれません…

ちなみに2024年から始まる新NISAでは上限額が年間120万円(月10万円)まで引き上げになります。しかも期間は無制限。今のところはるパパ家には完全に無関係使用です…

運用結果についてはこのようになっています。

一時期は評価損益20%くらいまでいっていたのですが結構減ってますね。

でも正直全く気にしてないです。

積立NISAの金額を確認したのもかなり久しぶりでした。

長期運用を前提としているので、今の金額がどうなってるかなんてどうでもいいんですよ。

大事なのは出口戦略だと思っていて、実際に取り崩す2.3年前から真剣に考えようと思っています。

最後に積立NISAのシミュレーションを紹介しておきます。

積立NISAのシミュレーション

条件:毎月1万円、20年間、運用利率5%の場合

⇓⇓

積立金額 2,400,000円+運用益 1,710,337円=4,110,337円

33,333円か…

今のままじゃ厳しいよね

後30,000円どうにかしてきて

…いや、ムリ

知識があっても簡単にお金は増やせません!

FP3級試験まであと63日!!

コメント